В анализе временных рядов скользящая средняя — это просто среднее значение определенного количества предыдущих периодов.

Экспоненциальное скользящее среднее — это тип скользящего среднего, который придает больший вес недавним наблюдениям, что означает, что он может быстрее фиксировать последние тенденции.

В этом руководстве объясняется, как рассчитать экспоненциальное скользящее среднее для столбца значений в кадре данных pandas.

Пример: экспоненциальная скользящая средняя в Pandas

Предположим, у нас есть следующие Pandas DataFrame:

import pandas as pd

#create DataFrame

df = pd.DataFrame({'period': [1, 2, 3, 4, 5, 6, 7, 8, 9, 10],

'sales': [25, 20, 14, 16, 27, 20, 12, 15, 14, 19]})

#view DataFrame

df

period sales

0 1 25

1 2 20

2 3 14

3 4 16

4 5 27

5 6 20

6 7 12

7 8 15

8 9 14

9 10 19

Мы можем использовать функцию pandas.DataFrame.ewm() для вычисления экспоненциально взвешенной скользящей средней за определенное количество предыдущих периодов.

Например, вот как рассчитать экспоненциально взвешенную скользящую среднюю, используя четыре предыдущих периода:

#create new column to hold 4-day exponentially weighted moving average

df['4dayEWM'] = df['sales']. ewm (span= 4 , adjust= False ).mean()

#view DataFrame

df

period sales 4dayEWM

0 1 25 25.000000

1 2 20 23.000000

2 3 14 19.400000

3 4 16 18.040000

4 5 27 21.624000

5 6 20 20.974400

6 7 12 17.384640

7 8 15 16.430784

8 9 14 15.458470

9 10 19 16.875082

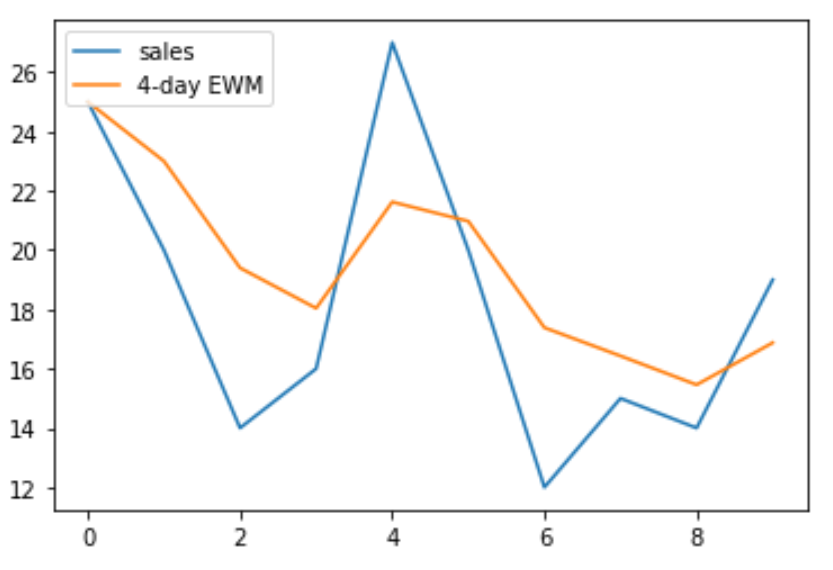

Мы также можем использовать библиотеку matplotlib для визуализации продаж по сравнению с 4-дневной экспоненциально взвешенной скользящей средней:

import matplotlib.pyplot as plt

#plot sales and 4-day exponentially weighted moving average

plt.plot(df['sales'], label='Sales')

plt.plot(df['4dayEWM'], label='4-day EWM')

#add legend to plot

plt.legend(loc=2)

Дополнительные ресурсы

Как рассчитать скользящие средние в Python

Как рассчитать среднее значение столбцов в Pandas

Как рассчитать автокорреляцию в Python