Одним из основных допущений линейной регрессии является отсутствие корреляции между последовательными остатками.Другими словами, предполагается, что остатки независимы.

Когда это предположение нарушается, стандартные ошибки коэффициентов в регрессионной модели, вероятно, будут недооценены, что означает, что переменные-предикторы с большей вероятностью будут считаться статистически значимыми , хотя на самом деле они таковыми не являются.

Один из способов определить, выполняется ли это предположение, — выполнить тест Дарбина-Ватсона , который используется для обнаружения наличия автокорреляции в остатках регрессии.

Шаги для выполнения теста Дарбина-Ватсона

Тест Дарбина-Ватсона использует следующие гипотезы:

H 0 (нулевая гипотеза): между остатками нет корреляции.

H A (альтернативная гипотеза): остатки автокоррелированы.

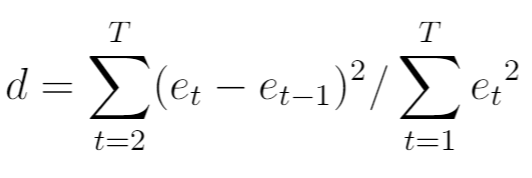

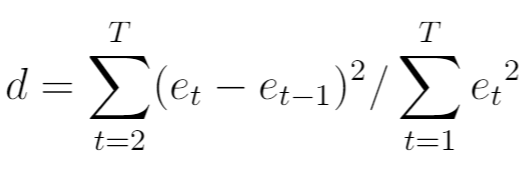

Статистика теста для теста Дарбина-Уотсона, обычно обозначаемая d , рассчитывается следующим образом:

куда:

- T: общее количество наблюдений

- e t : t -й остаток регрессионной модели.

Статистика теста всегда находится в диапазоне от 0 до 4, где:

- d = 2 указывает на отсутствие автокорреляции

- d < 2 указывает на положительную серийную корреляцию

- d > 2 указывает на отрицательную серийную корреляцию

В общем, если d меньше 1,5 или больше 2,5, то потенциально существует серьезная проблема автокорреляции. В противном случае, если d находится в диапазоне от 1,5 до 2,5, автокорреляция, скорее всего, не вызывает беспокойства.

Чтобы определить, является ли статистика теста Дарбина-Ватсона значимой при определенном альфа-уровне, вы можете обратиться к этой таблице критических значений.

Если абсолютное значение статистики теста Дарбина-Ватсона больше значения, найденного в таблице, то можно отклонить нулевую гипотезу теста и сделать вывод о наличии автокорреляции.

Что делать, если обнаружена автокорреляция

Если вы отклоните нулевую гипотезу теста Дарбина-Ватсона и сделаете вывод, что в остатках присутствует автокорреляция, то у вас есть несколько различных вариантов исправления этой проблемы, если вы считаете ее достаточно серьезной:

- Для положительной последовательной корреляции рассмотрите возможность добавления в модель лагов зависимой и/или независимой переменной.

- Для отрицательной последовательной корреляции убедитесь, что ни одна из ваших переменных не является сверхдифференциальной .

- Для сезонной корреляции рассмотрите возможность добавления в модель сезонных фиктивных переменных.

Этих стратегий обычно достаточно, чтобы устранить проблему автокорреляции.

Примеры выполнения теста Дарбина-Ватсона

Пошаговые примеры тестов Дарбина-Ватсона см. в этих учебных пособиях, в которых объясняется, как выполнять тест с использованием другого статистического программного обеспечения:

Как выполнить тест Дарбина-Ватсона в R

Как выполнить тест Дарбина-Ватсона в Python

Как выполнить тест Дарбина-Ватсона в Excel