Одно из ключевых допущений линейной регрессии состоит в том, что между остатками нет корреляции, т. е. остатки независимы.

Один из способов определить, выполняется ли это предположение, — выполнить тест Дарбина-Ватсона , который используется для обнаружения наличия автокорреляции в остатках регрессии. В этом тесте используются следующие гипотезы:

H 0 (нулевая гипотеза): между остатками нет корреляции.

H A (альтернативная гипотеза): остатки автокоррелированы.

В этом руководстве представлен пошаговый пример выполнения теста Дурбина-Ватсона в Excel.

Шаг 1: введите данные

Во-первых, мы введем значения для набора данных, для которого мы хотели бы построить модель множественной линейной регрессии :

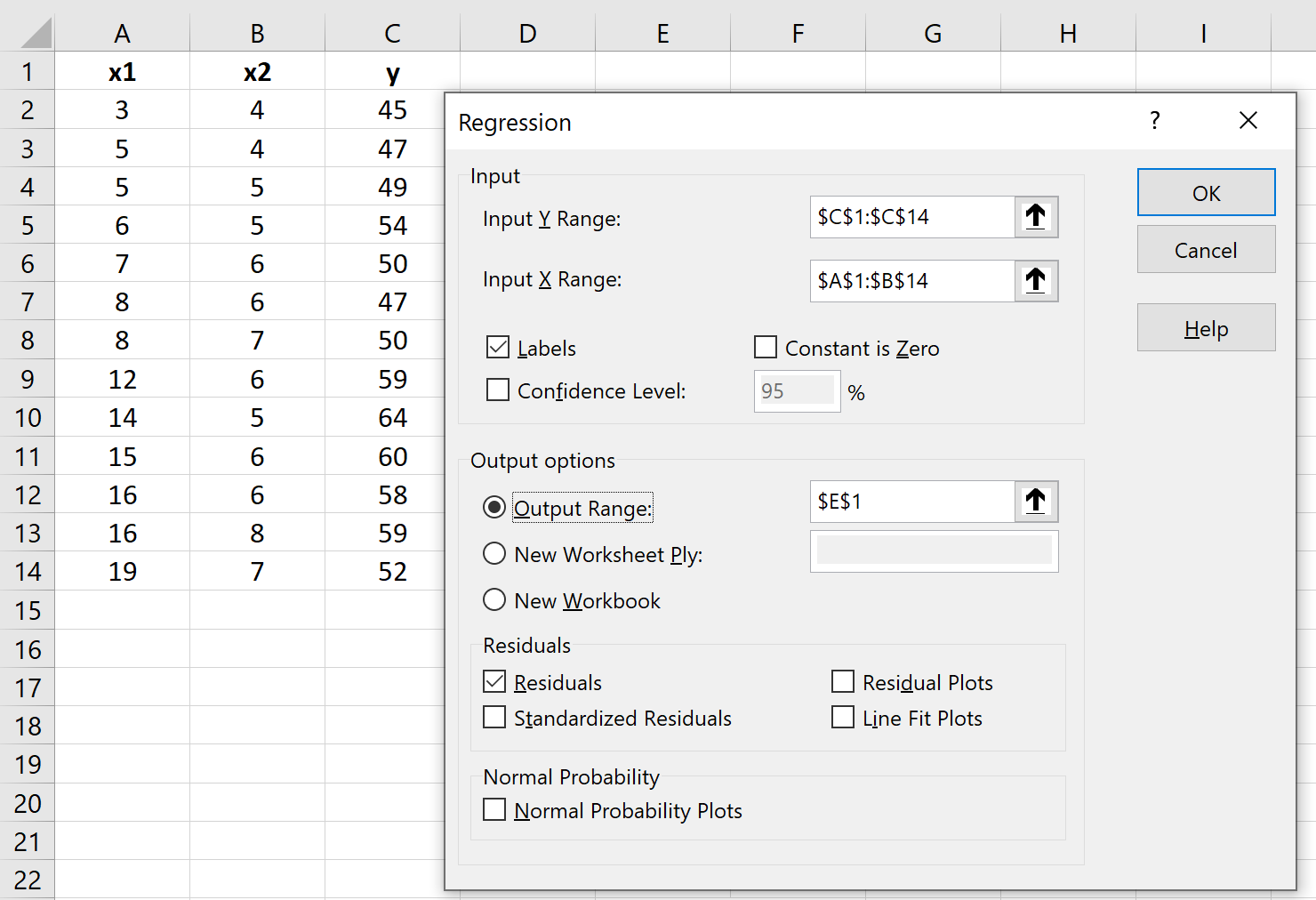

Шаг 2: Подберите модель множественной линейной регрессии

Далее мы подгоним модель множественной линейной регрессии, используя y в качестве переменной отклика и x1 и x2 в качестве переменных-предикторов.

Для этого щелкните вкладку « Данные » на верхней ленте. Затем нажмите « Анализ данных» в группе « Анализ ».

Если вы не видите эту опцию, вам нужно сначала загрузить пакет инструментов анализа .

В появившемся окне нажмите « Регрессия », а затем нажмите « ОК ». В появившемся новом окне заполните следующую информацию:

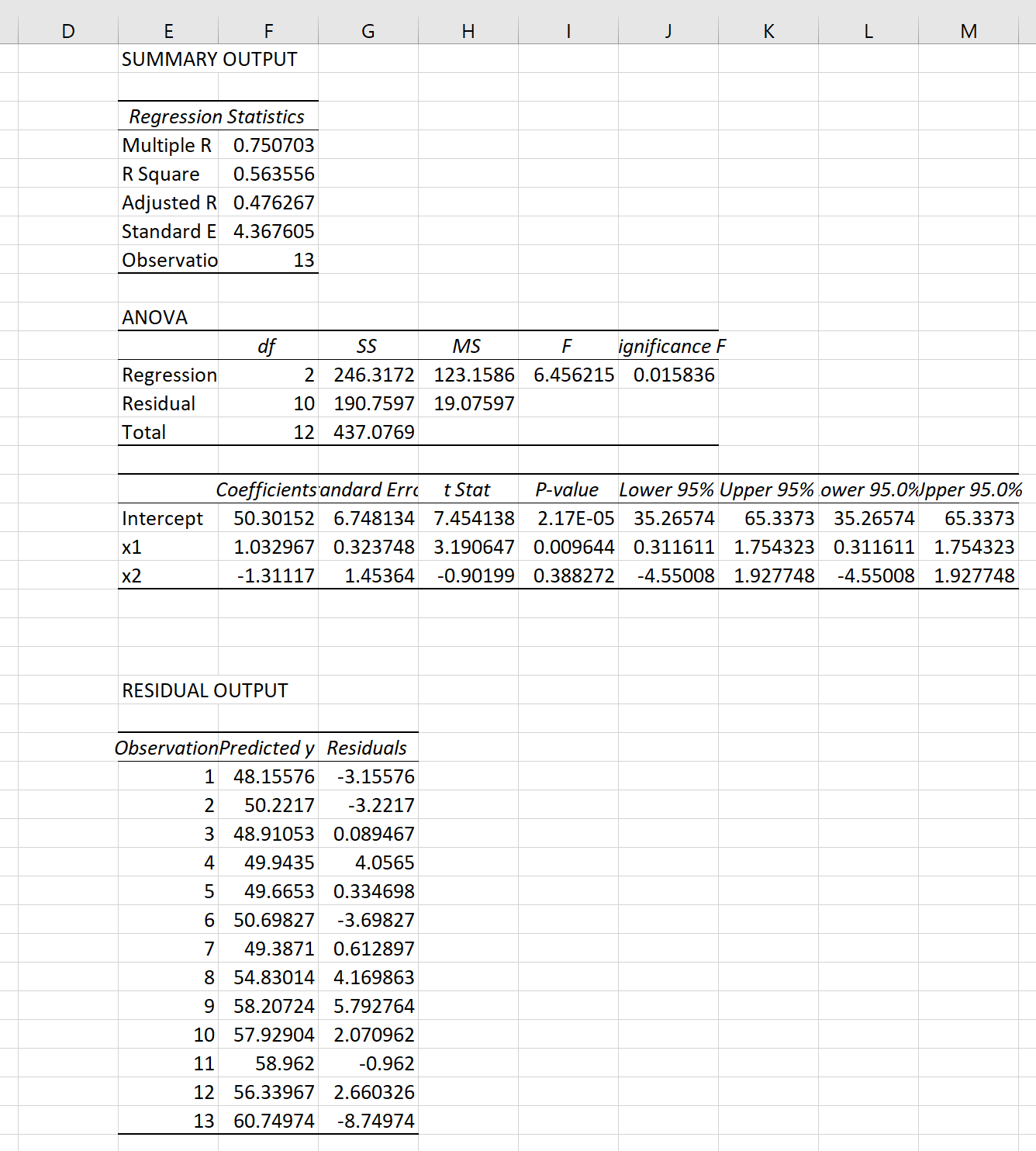

Как только вы нажмете OK , появится вывод регрессии:

Шаг 3. Выполните тест Дарбина-Ватсона.

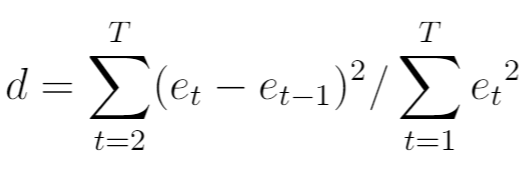

Статистика теста для теста Дарбина-Ватсона, обозначенная d , рассчитывается следующим образом:

куда:

- T: общее количество наблюдений

- e t : t -й остаток регрессионной модели.

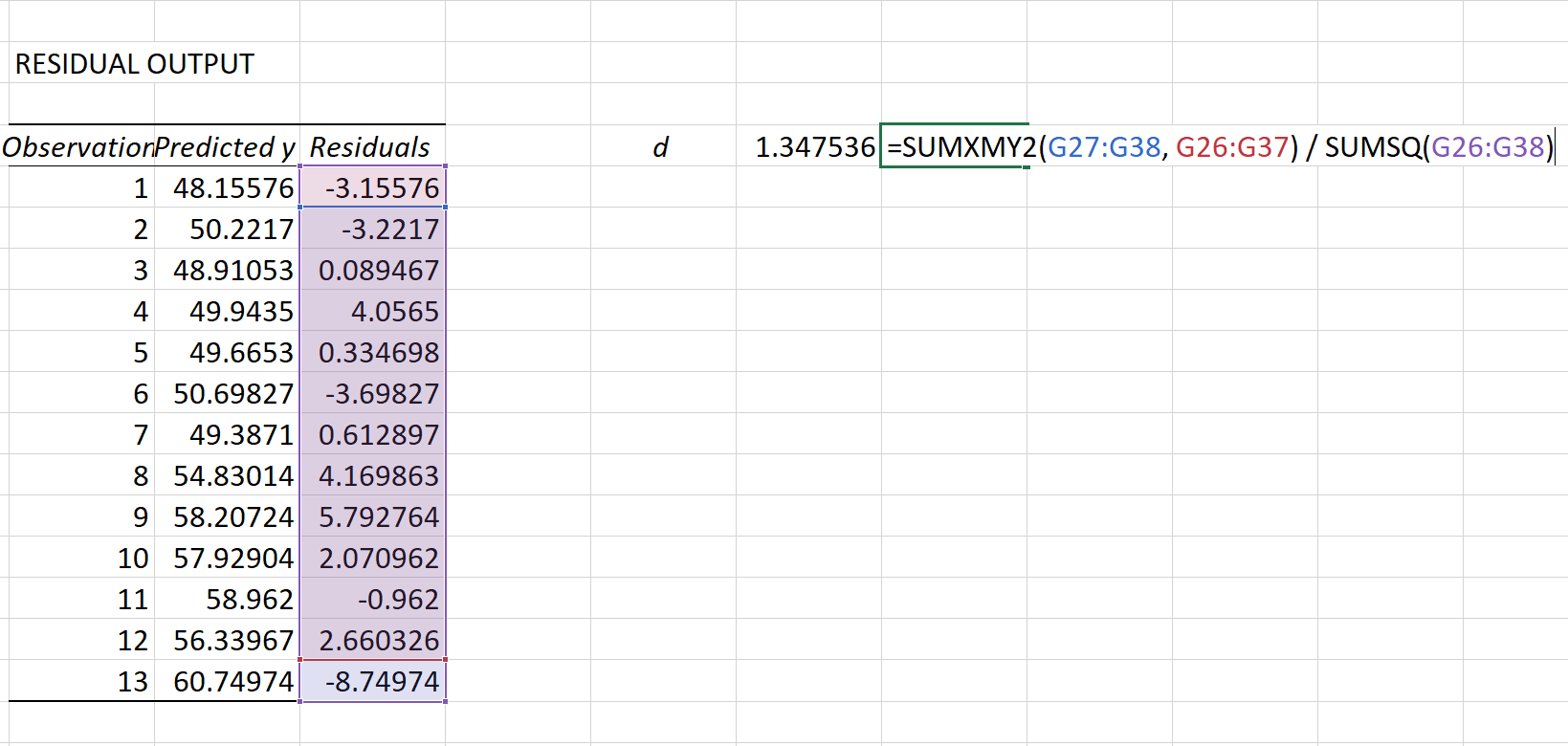

Чтобы рассчитать эту тестовую статистику в Excel, мы можем использовать следующую формулу:

Тестовая статистика оказывается 1,3475 .

Чтобы определить, является ли статистика теста Дарбина-Ватсона значимой на определенном альфа-уровне, мы можем обратиться к этой таблице критических значений.

Для α = 0,05, n = 13 наблюдений и k = 2 независимых переменных в регрессионной модели таблица Дарбина-Ватсона показывает следующие верхние и нижние критические значения:

- Нижнее критическое значение: 0,86

- Верхнее критическое значение: 1,56

Поскольку наша тестовая статистика 1,3475 не лежит за пределами этого диапазона, у нас нет достаточных доказательств, чтобы отвергнуть нулевую гипотезу теста Дарбина-Уотсона.

Другими словами, между остатками нет корреляции.

Что делать, если обнаружена автокорреляция

Если вы отвергаете нулевую гипотезу и заключаете, что в остатках присутствует автокорреляция, то у вас есть несколько различных вариантов исправления этой проблемы, если она достаточно серьезна:

- Для положительной последовательной корреляции рассмотрите возможность добавления в модель лагов зависимой и/или независимой переменной.

- Для отрицательной последовательной корреляции убедитесь, что ни одна из ваших переменных не является сверхдифференциальной .

- Для сезонной корреляции рассмотрите возможность добавления в модель сезонных фиктивных переменных .

Дополнительные ресурсы

Как создать остаточный график в Excel

Как рассчитать стандартизированные остатки в Excel

Как рассчитать остаточную сумму квадратов в Excel