Частичный F-тест используется для определения того, существует ли статистически значимое различие между регрессионной моделью и некоторой вложенной версией той же модели.

Вложенная модель — это просто модель, которая содержит подмножество переменных-предикторов в общей регрессионной модели.

Например, предположим, что у нас есть следующая регрессионная модель с четырьмя переменными-предикторами:

Y = β 0 + β 1 х 1 + β 2 х 2 + β 3 х 3 + β 4 х 4 + ε

Одним из примеров вложенной модели может быть следующая модель только с двумя исходными предикторными переменными:

Y = β 0 + β 1 х 1 + β 2 х 2 + ε

Чтобы определить, существенно ли различаются эти две модели, мы можем выполнить частичный F-тест, который вычисляет следующую статистику F-теста:

F = (( сокращенный RSS – полный RSS)/p) / ( полный RSS/nk)

куда:

- Сокращенный RSS : Остаточная сумма квадратов сокращенной (т.е. «вложенной») модели.

- RSS full : остаточная сумма квадратов полной модели.

- p: количество предикторов, удаленных из полной модели.

- n: общее количество наблюдений в наборе данных.

- k: количество коэффициентов (включая точку пересечения) в полной модели.

В этом тесте используются следующие нулевая и альтернативная гипотезы :

H 0 : Все коэффициенты, удаленные из полной модели, равны нулю.

H A : По крайней мере один из коэффициентов, удаленных из полной модели, отличен от нуля.

Если значение p, соответствующее статистике F-теста, ниже определенного уровня значимости (например, 0,05), то мы можем отклонить нулевую гипотезу и сделать вывод, что по крайней мере один из коэффициентов, удаленных из полной модели, является значимым.

В следующем примере показано, как выполнить частичный F-тест в Excel.

Пример: Частичный F-тест в Excel

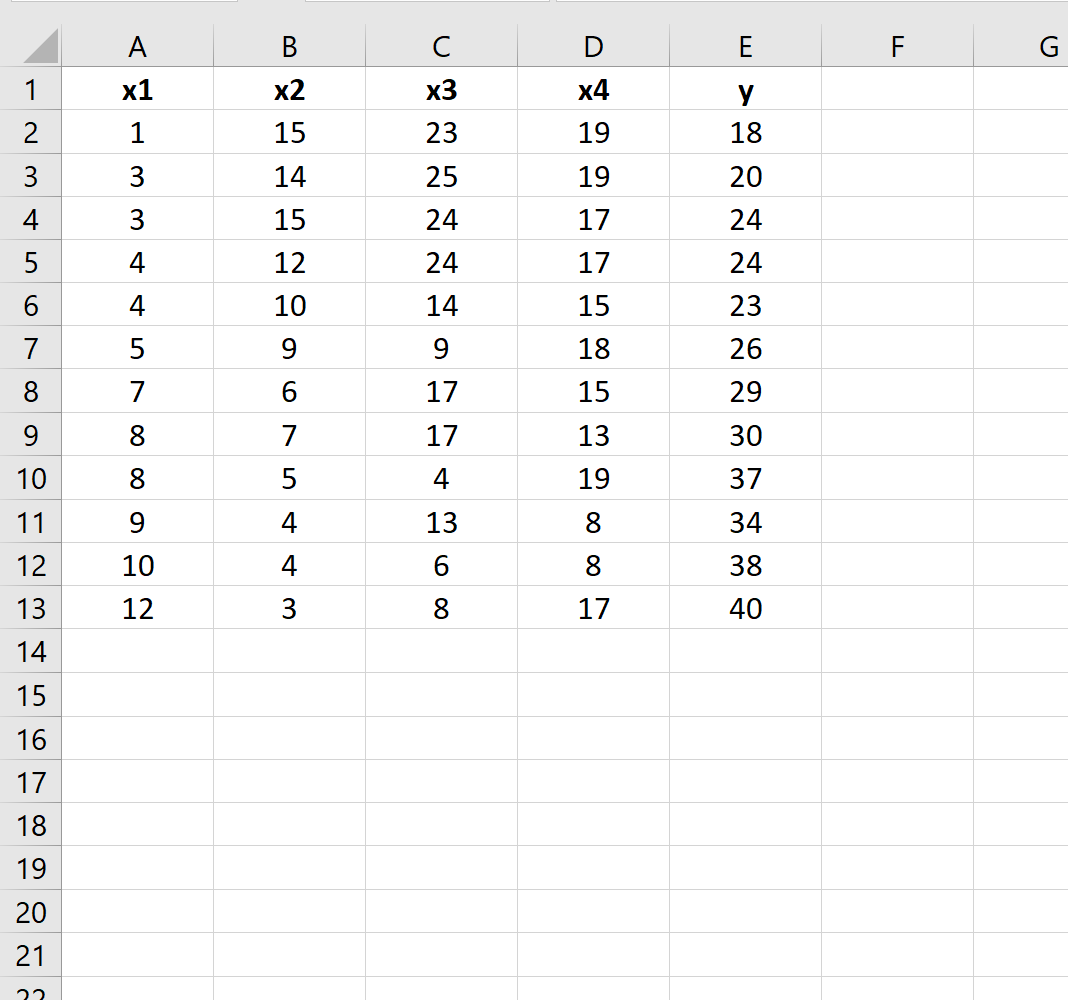

Предположим, у нас есть следующий набор данных в Excel:

Предположим, мы хотели бы определить, есть ли разница между следующими двумя регрессионными моделями:

Полная модель: y = β 0 + β 1 x 1 + β 2 x 2 + β 3 x 3 + β 4 x 4

Уменьшенная модель: y = β 0 + β 1 x 1 + β 2 x 2

Мы можем приступить к выполнению множественной линейной регрессии в Excel для каждой модели, чтобы получить следующий результат:

Затем мы можем использовать следующую формулу для расчета статистики F-теста для частичного F-теста:

Тестовая статистика оказывается 2,064 .

Затем мы можем использовать следующую формулу для вычисления соответствующего p-значения:

Значение p оказывается равным 0,1974 .

Поскольку это p-значение не меньше 0,05, мы не сможем отвергнуть нулевую гипотезу. Это означает, что у нас нет достаточных доказательств, чтобы сказать, что любая из переменных-предикторов x3 или x4 является статистически значимой.

Другими словами, добавление x3 и x4 к регрессионной модели существенно не улучшает соответствие модели.

Дополнительные ресурсы

Как выполнить простую линейную регрессию в Excel

Как выполнить множественную линейную регрессию в Excel

Как рассчитать стандартную ошибку регрессии в Excel